从6月至今,中国广电(中国广播电视网络集团有限公司)与广电股份(中国广电网络股份有限公司)已经开始启动了全国700MHz频率迁移、700MHz宏基站及天线、“一省一网”整合财务及法律顾问、股份公司财务管理体系建设方案、股份公司集团管控体系建设等招标工作,并且诸如700MHz设备集采、两份顾问采购、股份公司财务管理建设等均已经有了结果。

由于中国广电目前仍是广电股份公司的唯一控股集团,700MHz 5G的运营及牌照资质仍是中国广电所有,但其可以通过授权给与股份公司及各地有线电视网络以推进相关建设工作。

股份公司是以各地实际控制人以出资省网51%股权换得对中国广电股份公司的持有股份而组建的,因此股份公司仍是“全国一网”体系的实际运营主体,未来集团体系、业务运营、财务管控等均有其统一主持。

“全国一网”股份公司启动点播内容集采项目

值得注意的是,中国广电股份公司在启动财务管理、“一省一网”整合及集团管控体系等建设工作外,近期还启动了一项特别重要的招标工作。

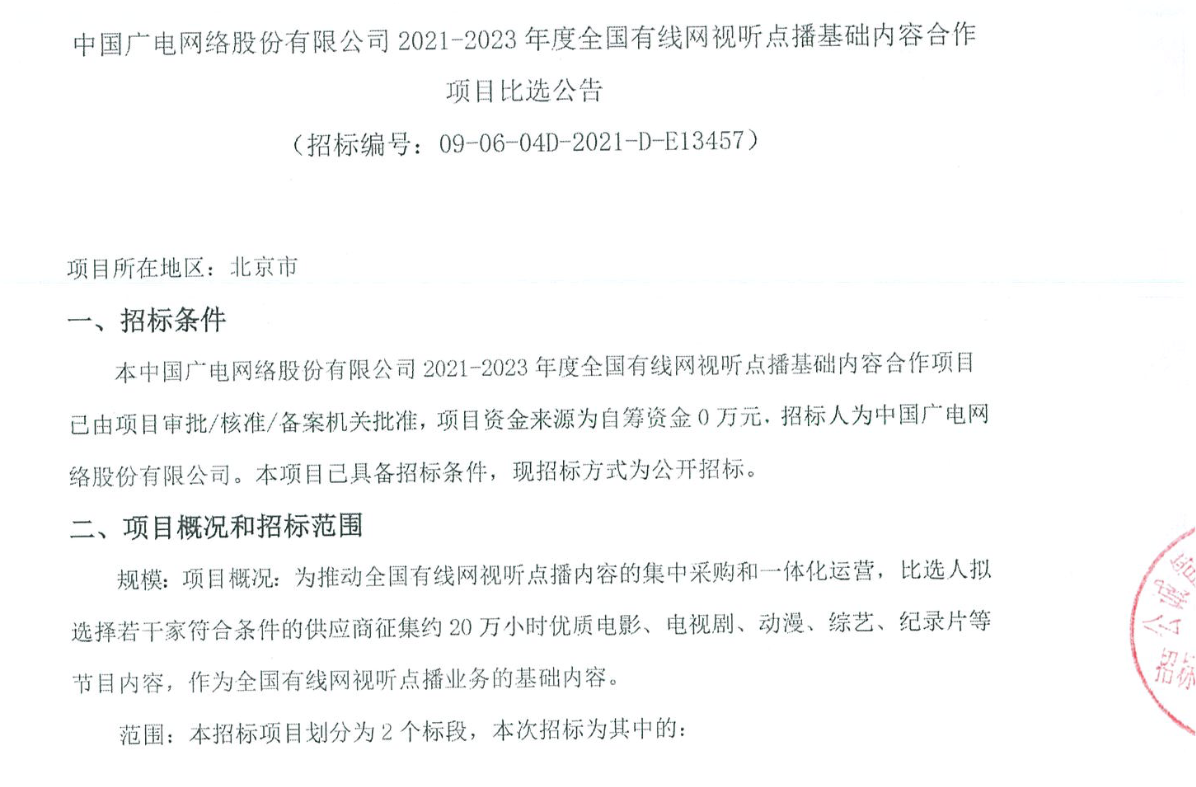

在7月15日时,股份公司正式发布了“中国广电网络股份有限公司2021-2023年度全国有线网视听点播基础内容合作项目比选公告”,该项招标也是很明确的,重点进行统一的点播内容集采。

根据标书介绍:该项目主要是为推动全国有线网视听点播内容的集中采购和一体化运营,拟选择若干家符合条件的供应商征集约20万小时优质电影、电视剧、动漫、综艺、纪录片等节目内容,以作为全国有线网视听点播业务的基础内容。

该项目唱价时间与参选截止时间相同,于2021年7月29日9时30分止。

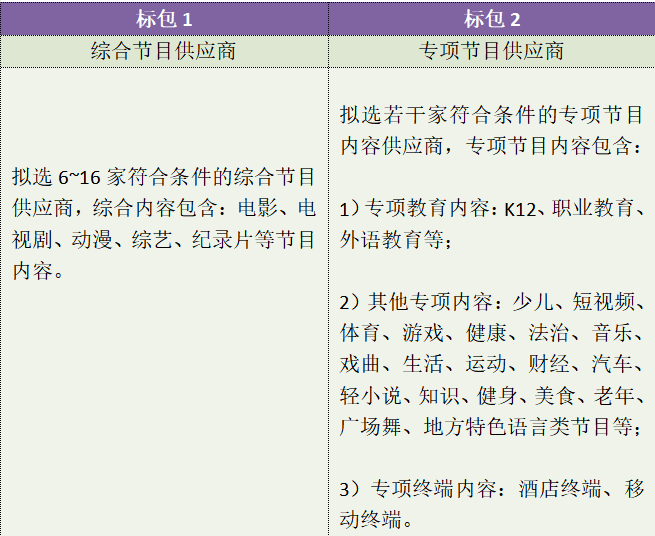

先来看具体的招标内容中,含有两大标包:

本项目招标中,两个标包是互相独立的,允许兼投兼中,但不接受联合体参选。涉及到的符合条件的投标人对于广电网络从业者而言不会陌生,主要也就以影视传媒公司、几大互联网视听企业为主,因为本次是点播内容采购,均是一直来保持着合作关联的内容方为主。

视听集约化采购启动,“全国一网”体系更加明确

如前文所言,中国广电网络股份有限公司应当作为推进“全国一网”运维的主体,在已经陆续融入了24家省级系统有线电视网络企业的现状下,开启统一的内容集采也是理所当然的。

其实今年4月份时,广电股份公司已经正式下发了《关于启动视听内容集约化工作的通知》,明确要求各地按照制定的《视听内容集约化方案》开始执行预期的统一内容集采。

根据制定的方案,今年5月股份公司将发起视听内容招标工作,7月中旬需公布内容合作方(中标结果)名单。“需要保留自有点播品牌专区的子公司,按方案要求在股份公司指导下开展统谈分签工作,无自有或不再保留自由点播品牌专区的子公司由股份公司开展统谈统签工作。”

因此,7月正式开展的点播内容集采便是推进视听内容集约化工作的既定议程。需注意的是,广电股份公司也要求按序进行“中国广电点播品牌专区”的上线,各自子公司应当在今年9月底配合股份公司完成中国广电专区在非智能终端和智能终端的开发、适配、部署、对接等工作,直到11月份正式上线运营中国广电点播品牌专区。

而电视频道的后续签约工作明确将由股份公司等进行统谈,如股份公司的旗下专业公司(控股子公司)中广电传媒将负责签订新的自办频道合作协议,而央视3、5、6、8频道则应交由广电股份公司去完成统谈统签。

由此,就工作安排而言,点播内容集采是已启动的统一采购项目,后期还会进行电视频道的统一对接,中国广电网络股份有限公司已经开始发挥起了“全国一网”的主体领导人角色使命。想象一下,在各地“中国广电”分子公司有线电视网络平台上,应当会纷纷上线“中国广电”标识的点播专区。

广电5G能否启动有线电视去管道化变革?

上一部分主要大体以引用广电股份公司先前出台的内容集采方案作以说明集采招标的原因等,下面还需要简单谈一下线上点播内容之于有线电视网络业务的重要性。

其实当下,无论是互联网络视听还是其他诸如IPTV、OTT TV(互联电视)等新终端大屏端,“内容为王”仍是视听行业发展的基石,用户对于内容的需求永远是大于供应的。

从歌华有线勇于尝试的“电视院线”起,有线电视已经开始注意构建VOD类业务,因为DICT时代快速到来,移动互联网端的强交互性深重打击了传统同轴电视,特别是运营商的ITV业务从萌芽到迸发,使得中国IPTV用户迅猛到达了3亿的规模,这增速还是特别可怕的,反观有线电视用户则不断处于流失中。加之,当下广电主管部门依法依规决定给与IPTV“转正”新角色,各地正规范对接全国统一标准及监测系统,且IPTV也被列为了公共服务的支撑端口。

有线电视运营商处于业务强挤压之下,开始了更快的迈进数字化升级,由此开启了有线数字电视的VOD新业态——DVB+OTT模式,多地甚至推行了与OTT方合作的DVB+OTT新盒子以及面向“一老一少”的垂直用户服务型盒子(大屏教育终端等)。

但值得注意的是,碎片化时代对广电网络的冲击还是严峻的,相较于互联网长短视听平台,广电传统的生产模式注定了较难产出UGC、PGC内容,交互化仍不具备灵活性。此外,有线电视的OTT专区应用其实还是存在门槛,诸如套餐费用过高等是直勾勾的问题,当然,这本身已于有线电视运营商无较大关联。但在用户已经显现为“一老一少”的现状下,依靠OTT高付费模式是难以回揽缴费用户的。

当前数字化持续赋能各行各业,特别对许多传统行业而言,从线下转线上获得了新的生存机遇,处处都在讲“数字经济”,甚至也成为了中央部门的会议要点、主题,也显现在了“十四五”规划中。数字化推动了专业化内容及服务的升级,并在多领域内获得了广泛良性的反响,可能是机会,如线上教育、直播带货等。因此,广电网络也在尝试上线了专业内容板块,实际效益还得看各地的反响若何。增值类服务现在也有有线电视商在尝试,如部分有线电视上线并宣传了云游戏的业务,成效如何也是由有线电视运营商自觉“冷暖自知”。

另外,区域化的有线电视+移动应用是当下有线电视运营商也在纷纷探索的领域,主要是为了实现“掌上看电视”,对接“全媒体”的主链路思维,甚至自发研制的APP中还能提供本地专业频道及点播服务等,但问题在于灵活性仍是缺失的,仅仅是转移了端口,仍需依靠有线电视设备识别、网络识别以开启手机网络电视服务。

还有一个颇为尴尬之处,有线电视网的去机顶盒化仍较难实现,有线电视的管道化命运暂未能有效改变,至于全国性标准能否统一还在观望中。但根据中国广电及多地有线电视省网的工作安排来看,对5G新机顶盒的研发是阶段性目标之一,用户层面的反馈如何?还未能知晓答案。