前言

截至4月底,主要的11家广电网络上市系企业均已将2020年度业绩报告发出,笔者也就继续依借各家业绩数值及其他信息反映情况结合本人的理解而形成了一些拙见,若有不足及错误之处也请看官们留下意见及建议。

一如既往地还是先行做一些说明:

本文中主要挑选了11家涉及有有线电视网络运营业务的上市系企业及一家含有线电视网络投资业务的企业(中信国安),因此共有12家企业在2020年度的业绩运营情况。

涉及的主要数据数值中,“营收”为该年度的企业营业收入,“净利”为归属于上市公司股东的净利润,同比数据也为去年同类数据。

但需要强调的是,这些广电系上市企业中,歌华有线、贵广网络、广西广电、湖北广电、江苏有线、吉视传媒、广电网络均为省级有线电视网运营主体公司,主要业务中有线电视业务也为比重最大;但其实东方明珠、华数传媒、电广传媒均为非有线电视网络直接运营公司,主要由各自旗下相应公司负责,有线电视业务收入板块均非其“大头”区域;而天威视讯则为广东省深圳市有线电视网络运营企业;中信国安由于仍享有多家有线电视网络运营企业的联营、合营大份额股权投资,因此依然为重点关注对象。

值得一提的是,2020年11月华数传媒完成了对浙江华数及宁波华数的资产收购,进一步充实了其广电网络资产资源;电广传媒间接控制下的湖南有线也于年末过户51%股权至中国广电网络股份有限公司旗下;另一家东方有线在2019年~2020年间也完成了股权转入到东方明珠旗下。

因此,广电上市系企业的资产及业绩反映状况并不能全然代表国内整体的有线电视网络实际运营情况,甚至于部分企业整体业绩情况也无法代表该地区的有线电视网络实际业绩情况,反映出的12家企业业绩相关信息仅作为参考。

一、数据鉴真:非比寻常的业绩低迷之年

其实整体来看,2020年度的企业业绩运营情况明显不佳,特别是上半年持续受“新冠”疫情影响,加之国家服务型政策的牵引使得有线电视网络运营企业收入大降。

本年度各家公示数据中,均选择不再另行发布行业经营数据状况,因此涉及的有线电视实际用户(如在网用户等)、有线宽带用户、ARPU值等数据无法全然获知,部分企业在整体年报中对用户数等作了说明,但不在统一类别中,因此无法做出既往年的数值比较。

1、营收增长乏力,近半企业陷入净亏

还是通过图表总览最为直观。

与往年比较,今年各家营收的同比数值中,两位数的百分比增长均不再有,除负增长的6家外,5家呈正向增长的数值其实也略显“疲惫”,其中华数传媒同比增长幅度最大,但也仅为8.43%。东方明珠营收规模依然能保持100亿,但与2019年比较下滑了近两成。

在净利润(归属于上市公司股东的净利润)方面,2019年时唯一净亏的陕西广电网络在2020年度成功转亏为盈,但本年度另有5家企业显示为高额净亏损。除去中信国安外,电广传媒净亏14亿,湖北广电网络净亏6亿,广西广电网络净亏1亿,贵广网络净亏5542万。

12家企业中,仅有2家企业净利同2019年比较呈正增长。陕西广电网络是因实现了转亏为盈而显现为大幅度增长;另一家呈正增长的为华数传媒,其也是年度业绩中唯一实现了营收与净利双增长的企业。除了5家净利转亏的企业外,可明显看出增长逆势的企业同比降幅还是颇大的。

2、广电实际用户“疑云”

由于该年度各家企业不再另行公示用户等详细数值,因此以部分企业综合业绩中给出的数据作为参考,但部分数值并非是基于统一标准的:

1)电广传媒,宣称其注册用户累计为606.24万户;2)贵广网络,宣称其有线数字电视终端用户为836万户,宽带用户为320万户;3)湖北广电网络,宣称其在用电视用户流失率为10.76%,宽带在用用户数则增长了1.5%,在用OTT业务用户流失率为0.25%;4)江苏有线,宣称其联网数字电视有效客户累计为1531.28万户,宽带有效客户为357.74万户;5)吉视传媒,宣称其全网覆盖用户数为888.62万户,双向覆盖用户为865.06万户;6)陕西广电网络,宣称其有线电视网络覆盖规模为1055万户,在网有线数字电视主终端为543.03万个,个人宽带终端为122.26万个;7)天威视讯,宣称其有线数字电视用户终端数为160.49万个,有线宽带缴费用户数为62.7万户。

以上各家给的数值明显能看出并非是基于统一的尺度下的信息,笔者也就将相关信息纷纷列出以供了解。

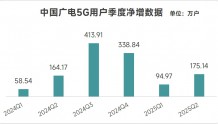

作为补充,笔者也将2020年各家前三季度曾给出的行业运营数据列出如下图:

二、浅谈:行业格局生变,传统业务备受挤压

业绩表现上的衰颓其实影响因素在近些年来几乎是从未变化过,对有线电视网络运营而言,纵使解析千万章文字,其业绩下滑的因果仍是趋同的。

1、有线电视用户知多少?

广电网络上市系企业中,多数的主营业务还是以地方有线电视网络运营为主,其余还有广电有线宽带、集客业务类等。

TV业务中,除了有线电视维护费等外,付费专业频道、VOD类视频业务也在与台、传输中心、中视及CP方的紧密联合下形成了一定的收入来源,特别是DVB+OTT的模式持续推广,一直是有线电视运营企业意图寻得增值新业务的发力区间。

近些年来,有线电视还是在持续受到IPTV、OTT TV、移动互联视听平台等多方面的影响,直接的业务挤压局面无法在中短期内得到解决,视听用户娱乐习惯俨然在DICT融合变迁中发生转变,传统广电的这一颓势实难打破。

工信部的数据中,IPTV用户在2020年末已达3.15亿户,全年净增2120万户。在广电总局公示的数据中,2020年度有线电视实际用户数为2.07亿,互联网电视(OTT)用户为9.55亿,互联网视频年度付费用户为6.9亿。用户规模上,有线电视实际用户已被同类视听业务端口打败,至于有线数字电视实际缴费用户尚有多少,该年用户是否还在流失,唯有当值广电人冷暖自知了。

2、集客业务造血难

有线电视运营商作为国营文化企业,因此也必然要承担国家公共文化服务、智慧市政、雪亮工程等工程项目,部分集客业务本身是少有盈利空间的,另外还较常见配套政府类工程项目回款慢,也会使得当期财务报表受到影响。

作为具备“党媒政网”的特殊职责担当,有线电视网络除了做好电视网络渠道商外,也要肩负国家公共服务项目建设,这也会使其营收数据无法实现期末增值。

3、疫情下的有线电视业务

在2020年上半年,全国遭受“新冠”疫情的侵扰影响到了多行业的生产经营活动,而有线电视业务其实也经受了一定的波折。

因防疫需要,有线电视运营企业的户外工程项目进展均陷入一定时期的停缓,涉及的户外广告等也有受挫,影响到了既定的效益、回款等。

另外,为响应管控期间国家的号召,有线电视运营企业也启动了“电视免费看”“欠费不停机”等优惠服务,对于依靠视听业务为主的电视运营商而言,承担的义务也就使得开支无法平衡。特别是如湖北广电网络在疫情期间首当其冲,义务性投入更大,因此账面业绩上也就显现为较大亏损。

补充一点,中信国安年度营、利极大幅度下降,主要是受到其投资的河南有线长期股权投资计提减值影响,另外也受到投资的有线电视运营企业年度营运不济的影响,使得账面亏损较大。

三、困局裂变:有线电视求生之道

1、变局前夜:行业壁垒仍存

或许区域性的强势运营企业还能依靠数字化催使媒体网络业务走向“融合化—产业化”,且能依靠广电台(集团)等保持强势发展,但对于更多地方而言,同样的模式是无法复刻的。

未整合前的有线电视网络基于“四级办”体系形成的区域性渠道,这种壁垒还是很难破掉的,广电网络的IP化、IT化仍在进行时,所谓的有线+5G+超高清依靠AVS3等迭代仍是业内看重的突围方向。

目前,有线电视行业还在紧盯网络整合的事宜,据中国广电总经理梁晓涛的说法,约2020年12月完成了24家省级系统广电网络的整合,但应该只是工商股权过户的实现,运营的统一仍无法实现,特别是用户高流失区域,解决临界“生存线”尚是件麻烦事儿。

部分企业为了实现扭亏,也在进行了诸如“降本提效”的探路,一定程度的当期压缩开支仅以维持账面数值,但实际性效益问题是没有解决的,受制于行业性窘境,只能交由行业通过自身在后续的集体性革新以换得新生机了。

2、求生之路:角色与职能的新定位

如前文中多次提及,有线电视运营企业的业务模式还是倚重于直播电视、VOD、广电宽带等,可增值业务极为有限,工程项目长期造血难……各家企业也明白自身短处,这一瓶颈问题仍是难得以解答,毕竟集客业务也探索了多少年了未能成为盈利大头。

各家仍在试图依仗DVB+OTT的模式变着花样启动垂直类服务以换得些许生机,在“一老一少”的家庭大屏现状用户画像下,着重“吹嘘”老广电优势其实已愈加显得乏力。

且与CP方的内容专区合作,其实频道、节目内容同质化是很明显的,用户缘何抛弃“爱优腾芒”可移动可投屏的全端口、抛弃移动电视直播回归所谓具备交互性的老广电大屏?

有线电视网络目前仍只是渠道,有线电视企业也还是渠道商,能否摆脱这一枷锁也是未来转型的一项标准。广电运营商不应只是靠着维护渠道生存,要开始注重从技术、平台、网络、经营等多层次入手,包括协调调动媒资也能着手处理,从渠道商向综合信息服务商的全面迈进还是需要一段长征路来磨合。

1、推动有线电视网络的深度整合

当前,全国有线电视网络行业仍在密切关心“一张网”的步伐,近二十年间,“整合”几乎是每年的高频词,但实际性进展着实较为缓慢。

2014年,中国广电(中国广播电视网络有限公司)的设立一度被寄予厚望,众所期盼这一独有的广电国网能尽快带领行业走出逆境,但基于几十年中全国上下复杂的有线电视网络格局,绝非是依靠企事业单位能彻底解决的。

2016年的《关于加快推进全国有线电视网络整合发展的意见》中确定了先行的一套方案,即要以中国广电为主导牵引各省网等建成“全国性股份公司”。到2019~2020年,终于随着《全国有线电视网络整合发展实施方案》的敲定,进一步确定了组建“中国广电网络股份有限公司”的时间表,至2020年9月,46方发起人协议签订,终于使得真正意义上的“全国一网”股份公司组建成功。

现阶段,中国广电及广电股份公司基本已推动了非上市系广电网络的股权转让进程,至于实际性的在资本层面完全以“中国广电”为主导的整合何日实现,还未能见到成效。但是,中国广电已经在推动部分有线电视网络运营公司更名工作。

按照《关于指导帮助中国广电网络股份有限公司各省子公司名称变更相关工作的函》,先行对23家非上市系广电网络企业下达了更名时间表,5月底各家应要完成冠以“中国广电”的名称变更工作。且广电股份公司也在进行视听内容集约化工作安排,“中国广电点播品牌专区”也有望在今年11月上线运营,似乎也为业务层面的整合打下了基础。

根据对“十四五”的安排,有线电视网络整合新阶段工作目标中加上了“深度”二字,对上市系广电网络企业的整合安排也应当提上了日程,进一步实现地方区域性的完全“一张网”格局也是未来的重点,上市企业在年报中均有提及整合的利好事宜,但如何对接大局当中,并无明确规划表。形式上的统一名号容易,实质上的业务整合还需时日。

2、缓慢起步的广电5G

相较于三家通信运营企业,广电5G确实执行层面上远远落后了,全国5G商用过一载了,通信企业月月亮出5G套餐用户新成绩,但广电5G规模化建网还尚未启动。

今年1月,随着中国广电与中国移动两家正式签订了5G网络共建共享四份协议,也终于使得广电5G建设进入到了可行性阶段,更大的层面上也意味着国家战略计划中的“2+2”的两张5G网络覆盖格局终于成型。

根据中国广播电视网络有限公司党委副书记、总经理,中国广电网络股份有限公司副董事长梁晓涛在2021年世界电信和信息社会日期间的最新说法,中国广电与中国移动已经共同完成了年内部署700MHz 5G网络40万站的总体建设原则和无线侧主设备集采测试等工作。此外,针对业界上下的密切关注,中国广电将适时发放“192”号段,并推出特色套餐业务。

按照广、移二家的计划,两家拟联合采购700MHz基站40万站以上,预计于2021年~2022年建成投产。按其覆盖量测算,借助于700MHz中低频段优势,应当能实现对全国城市及乡镇区域的连续覆盖,容量层借助于移动的高频段资源等,可满足业务需要。

按照中国广电的规划,鉴于广电缺失通信基础性资源,因此可依靠云化部署方式,正通过四个大区部署广电5G核心网(北京、南京/上海、西安、广州),以分布式架构最终可覆盖到全国。

值得注意的是,中国广电也在建立并测试广电5G应用平台以及融合视频应用的开发,具体的成果应当会择日呈现。而业务层面上,5G NR广播仍是对外宣传力度最大的场景应用,借助于差异化的套餐能否获得C端用户好感,只能寄希望于日后的成绩以见分晓了。

(系DVBCN文章,请勿故意“移花接木”式更改来源及标题转载、发布)